Suministro Inmediato de Informacion (SII) en ContaPlus

En la Release de ContaPlus 43 se incluye el método de comunicación con la admistración para el Suministro Inmediato de Información. Aquí te contamos como realizar dicha comunicación desde Contaplus y ContaPlus Flex.

Adaptación al Suministro Inmediato Información

Se incluye la gestión del envío a la AEAT de cheros para su presentación en el nuevo Suministro Inmediato de Información del IVA (en adelante SII). De manera que se permitirá la generación de cheros para su inclusión manual en el portal de la AEAT y adicionalmen- te realizar el envío directo a la sede electrónica mediante certi cado digital (seleccionable desde la aplicación). Se podrá visualizar tanto el chero generado por ContaPlus como la respuesta que se ha recibido de la AEAT a través de un visor.

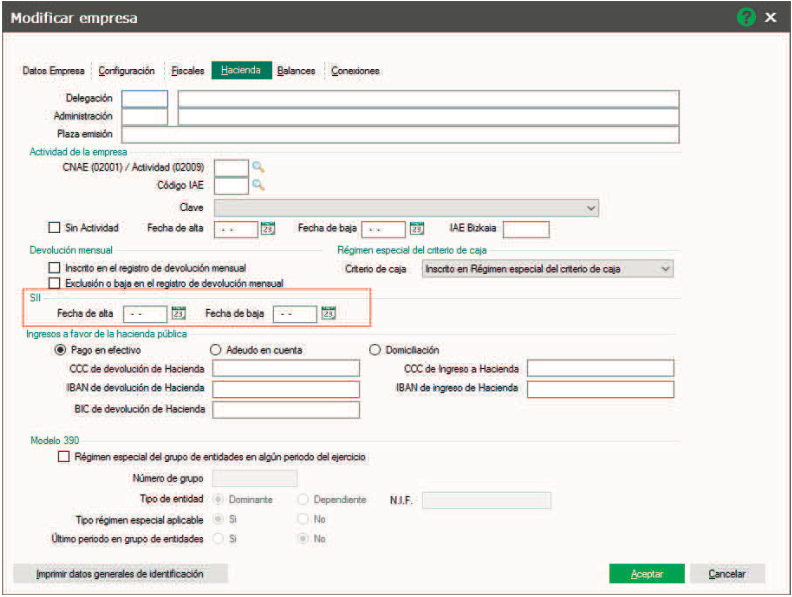

Se incluye a nivel de empresa para la con guración de la inscripción en el SII un apartado especí co con fechas de alta y baja en la pestaña de ‘Hacienda’:

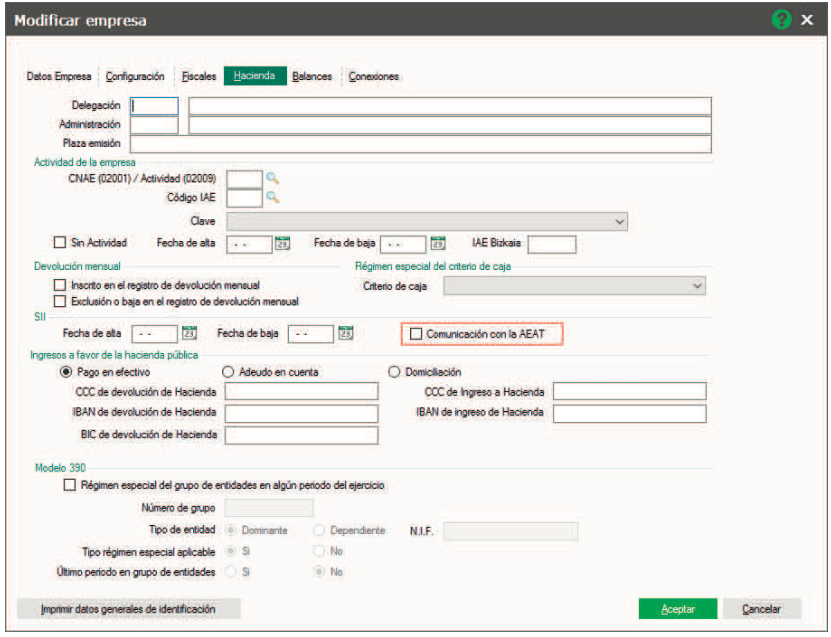

Adicionalmente se incluye un check en el apartado SII correspondiente a la opción de ‘Comunicación con la AEAT’, al marcar esa casilla se establece la posibilidad de obtener respuesta directa en los envíos que se realicen, se producirá generación y envío. Si no se marca, sólo se generarán ficheros que se gestionarán directamente a través de la Sede electrónica de la AEAT de forma manual:

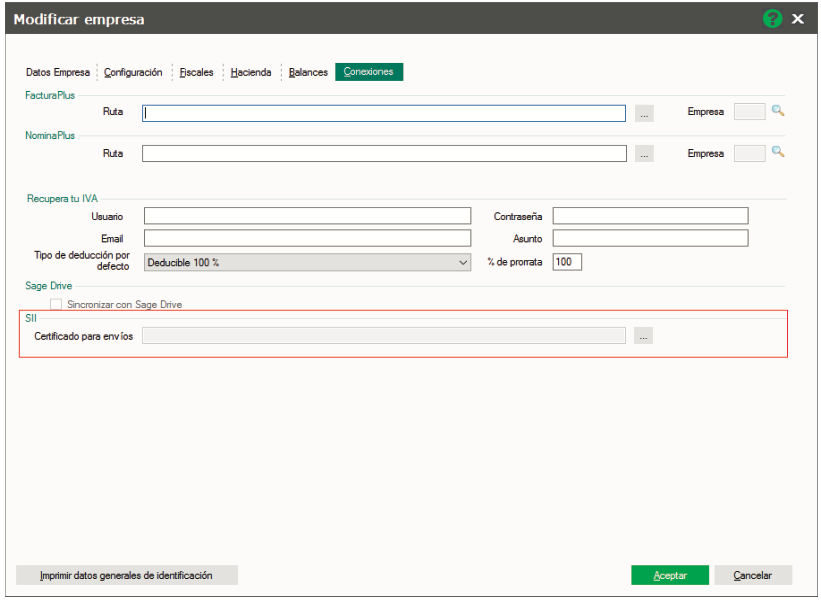

Se incluye un apartado en la pestaña ‘Conexiones’ para poder seleccionar un certi cado digital que se utilizará para identi carnos ante la AEAT y realizar los envíos:

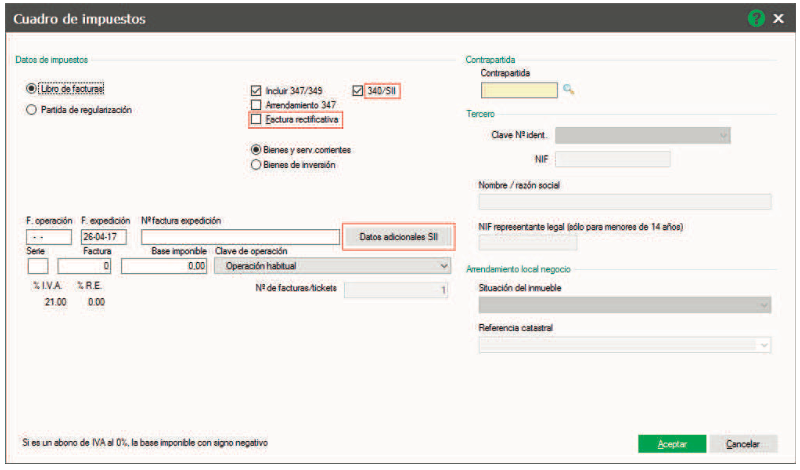

En el cuadro de impuestos de la gestión de asientos se han incluido una serie de elemen- tos para la adaptación al SII que son:

– Renombrado de la casilla de veri cación de 340 como 340/SII – Casilla de veri cación de factura recti cativa

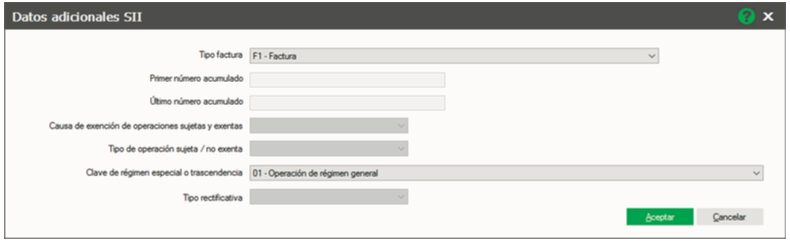

– Botón de ‘Datos adicionales SII’.

Dentro del apartado de ‘Datos adicionales SII’ se encuentra la información que se ha de completar para la posterior generación o envío de los ficheros con los datos específicos cos de cada operación que gestionemos:

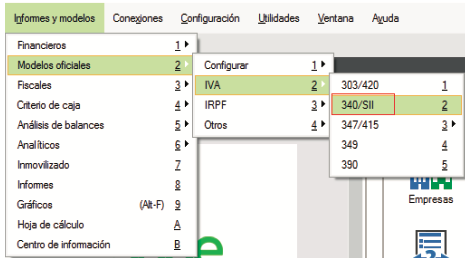

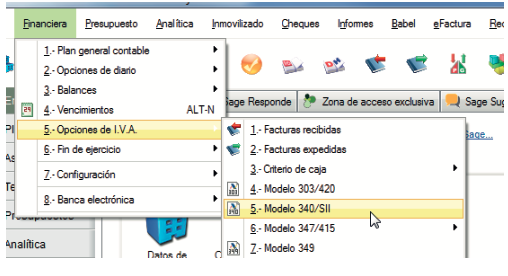

Se incluye una opción de menú para acceder a la gestión de cheros SII:

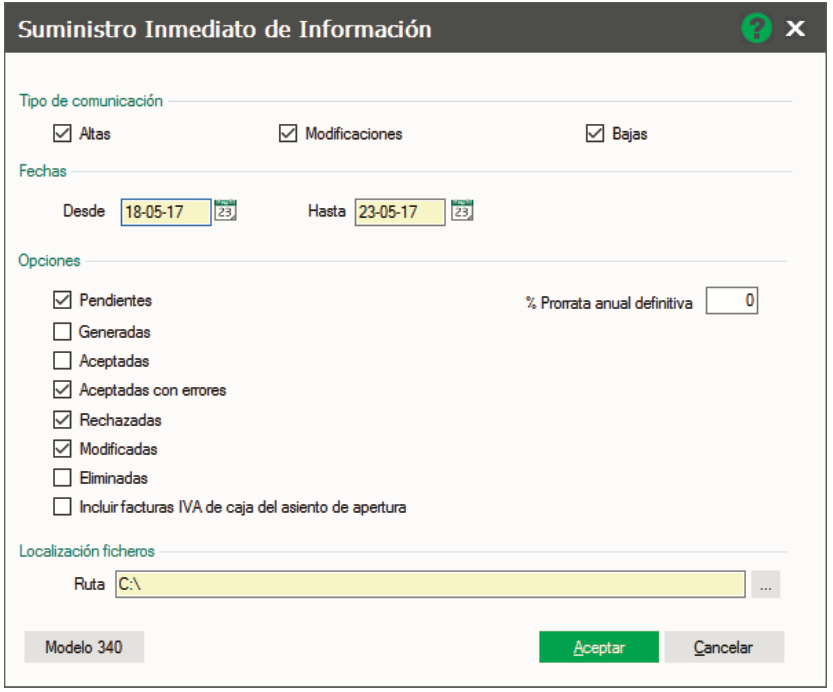

Al acceder a la opción de menú 340/SII se muestra una nueva ventana para realizar la selección de tipos de comunicación, rango de fechas, estados de factura, opciones propias de operaciones específicas y la ruta en la que se alojarán tanto los ficheros generados por la aplicación como las respuestas de la AEAT. Adicionalmente nos permite a través de un botón de Modelo 340 poder acceder a la opción de dicho modelo como hasta ahora:

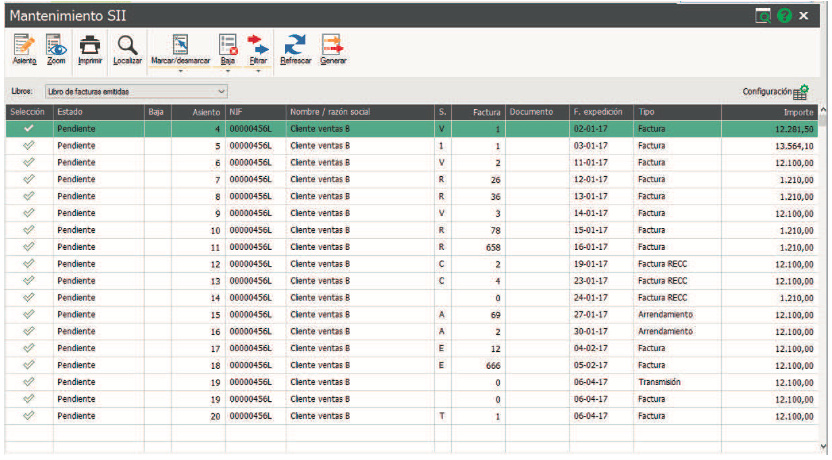

Se dispone de una nueva ventana de mantenimiento de datos para su tratamiento y posterior generación o envío al SII con un desplegable en el que se pueden seleccionar los diferentes libros y operaciones. Se podrán visualizar las operaciones y realizar las gestiones correspondientes previas a la comunicación con la AEAT:

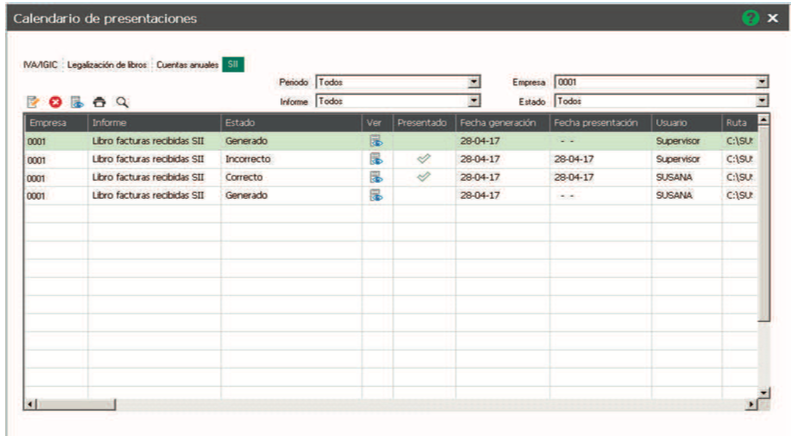

Toda la información quedará recogida en una nueva pestaña incluida en la opción de ‘Calendario de presentaciones’ desde la que poder ver todo el flujo de trabajo ( ficheros generados y respuestas) y visualizar la información que se generó con la aplicación y la respuesta que devolvió la AEAT a través de un visor:

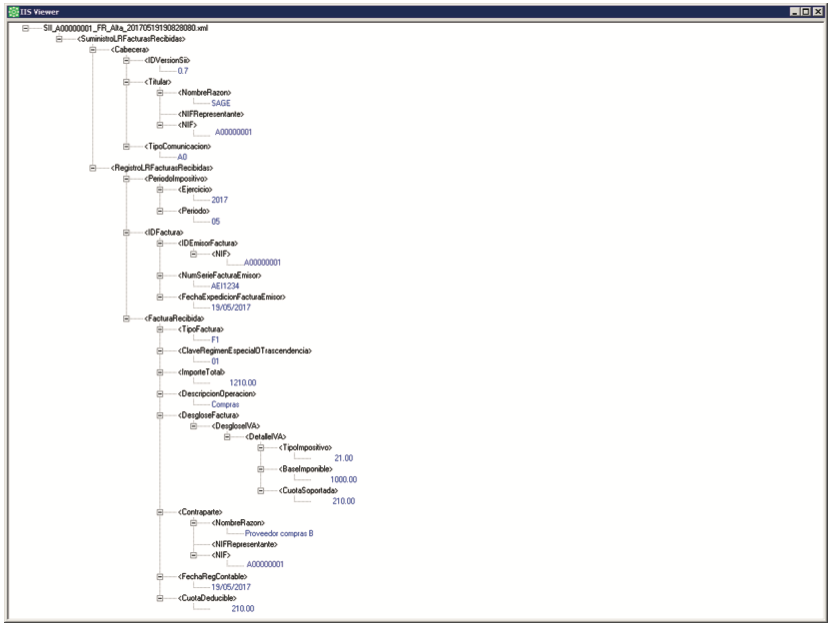

Ejemplo de visualización de un fichero generado, con el visor actual:

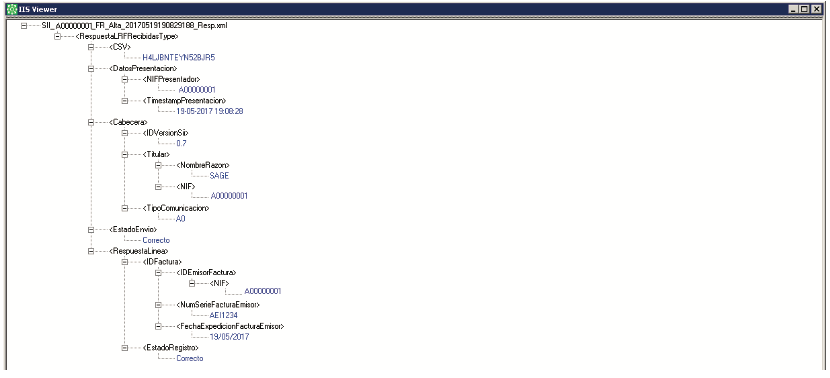

Ejemplo de visualización de un fichero de respuesta de la AEAT, con el visor actual:

Hasta aquí el proceso para la comunicación del Sistema Inmediato de Información con la Agencia Tributaria, si tienes alguna duda no dejes de contactar con nosotros.